Sommaire

Dans le secteur automobile, les indemnités de fin de carrière (IFC) représentent un engagement financier significatif pour les employeurs. Elles comprennent l’indemnité légale de départ et un capital conventionnel spécifique à la Convention collective nationale des services de l’automobile (CCNSA). Pour éviter un effet de « choc de trésorerie », il est essentiel d’anticiper ces coûts. Quelles sont les règles en vigueur et comment les entreprises peuvent-elles en limiter l’impact ?

Ce que prévoit la convention collective de l’automobile

Contrairement à d’autres secteurs, les entreprises de la branche automobile doivent non seulement verser l’indemnité légale prévue par le Code du travail, mais également un capital de fin de carrière conventionnel, défini par l’avenant n°55 au RPO (Régime professionnel obligatoire de prévoyance).

Cas d’ouverture du droit au capital de fin de carrière

Les salariés peuvent en bénéficier dans différents cas :

- Mise à la retraite par l’employeur (selon l’âge légal),

- Départ volontaire à la retraite à partir de 60 ans,

- Licenciement à partir de 50 ans pour inaptitude professionnelle,

- Licenciement non lié à une inaptitude à partir de 60 ans,

- Et même, de manière dérogatoire, avant 60 ans dans le cadre des carrières longues (si départ notifié entre le 1er juillet 2023 et le 30 juin 2024).

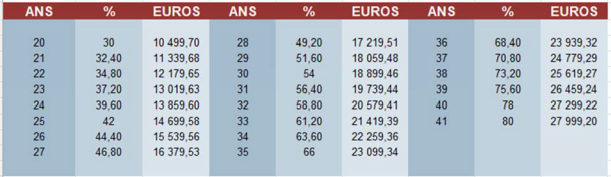

Calcul du capital de fin de carrière

Le capital de fin de carrière est calculé sur la base d’une assiette forfaitaire fixée à 34 999 € depuis le 1er janvier 2022, conformément à l’article 17 du Règlement Professionnel Obligatoire (RPO).

Ce montant dépend du nombre d’années de travail salarié effectuées dans des entreprises relevant de la Convention Collective Nationale des Services de l’Automobile (CCNSA).

Pour un salarié à temps plein, le montant du capital est déterminé de la manière suivante :

- Il représente 30 % de l’assiette forfaitaire après 20 années d’ancienneté dans la profession.

- Il est ensuite majoré de 2,4 % supplémentaires par année d’ancienneté au-delà de 20 ans.

- Cette majoration se poursuit jusqu’à un plafond de 80 %, atteint après 41 années d’ancienneté ou plus dans la branche.

Un enjeu financier majeur pour l’entreprise

Ces indemnités peuvent représenter plusieurs dizaines de milliers d’euros par salarié, en fonction de l’ancienneté et du salaire. Le risque ? Se retrouver à devoir financer brutalement plusieurs départs à la retraite sans provision suffisante, surtout dans un secteur où la fidélité des salariés est forte et les longues carrières fréquentes.

Comment anticiper et réduire cet impact financier ?

1. Évaluer et anticiper les IFC dès aujourd’hui

Cartographiez les salariés éligibles à court et moyen terme (âge, ancienneté, type de contrat).

Estimez les montants futurs en intégrant à la fois l’indemnité légale et le capital conventionnel.

2. Mettre en place une provision comptable régulière

La comptabilisation annuelle d’une provision pour indemnités de fin de carrière permet d’étaler la charge dans le temps et d’éviter une sortie de trésorerie brutale.

3. Externaliser le financement via un contrat d’assurance IFC

Il est possible d’externaliser tout ou partie du financement des IFC auprès d’un assureur spécialisé :

Vous versez chaque année une cotisation calculée selon vos obligations prévisionnelles.

L’assureur prend en charge le versement des indemnités le moment venu.

Ce mécanisme offre sécurité, lisibilité budgétaire et optimisation fiscale (les cotisations sont en général déductibles du résultat imposable).

4. Autofinancer les IFC

L’entreprise peut choisir de ne pas provisionner et de financer les indemnités directement sur ses fonds propres au moment du départ à la retraite.

Cette option implique une trésorerie disponible et une bonne prévision des échéances.

5. Combiner externalisation et autofinancement

Une solution hybride consiste à externaliser partiellement les IFC sur un contrat dédié (pour couvrir le capital conventionnel, par exemple), tout en conservant un autofinancement pour les indemnités légales.

6. Sensibiliser les salariés et planifier les départs

Une politique de gestion des âges et un dialogue régulier avec les salariés concernés peuvent éviter les départs groupés.

Un départ à 61 ans ne coûte pas la même chose qu’à 63 : étaler les coûts ou ajuster le calendrier permet d’optimiser le financement.

En conclusion

Les IFC sont une réalité incontournable du secteur automobile. Leur poids financier peut cependant être considérablement réduit par une anticipation rigoureuse, la mise en place de provisions, et surtout par le recours à l’externalisation via un contrat d’assurance. Une stratégie gagnante pour préserver la trésorerie de l’entreprise tout en respectant les droits des salariés.

Découvrir

CCN automobile

Nos Expert.es