Sommaire

«Chez Delta assurances, nous aimons bien donner la parole à nos clients et partenaires» : Julien Busson (Dir. de Clientèle Risques Financiers chez Delta assurances) est à l’initiative de cet échange entre Ronan Corre, Analyste Crédit et Arbitre chez Atradius, l’un des acteurs mondiaux de l’assurance-crédit et Philippe Asselin, Président de Nord Coffrage, notre client depuis plusieurs années.

Ils parlent de leurs activités respectives dans le cadre de la crise bien évidemment, de leur collaboration dans ce contexte et de leur vision de l’avenir.

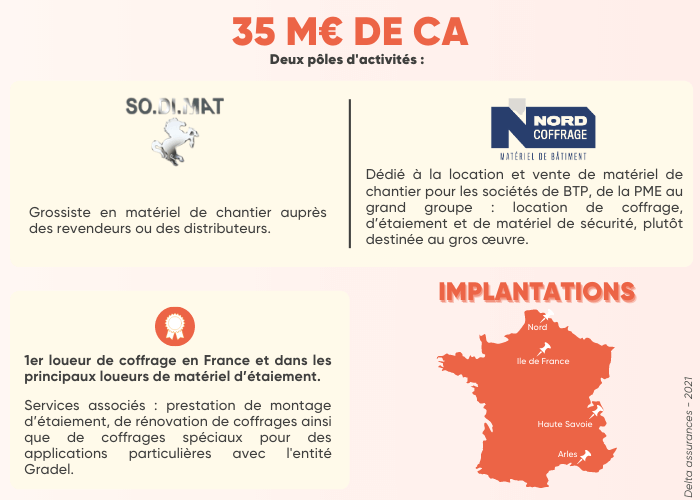

Le parcours de Philippe Asselin et le Groupe Nord Coffrage

Avec une double formation ingénieur et MBA, j’ai commencé mon activité professionnelle en tant qu’expatrié au Moyen Orient, dans le secteur pétrolier. De retour en France et depuis 25 ans, j’ai repris, développé et dirigé des PME. Mon aventure avec Nord Coffrage a démarré de manière opérationnelle il y a un an et demi.

Notre projet, c’est de nous développer à la fois géographiquement mais aussi de développer nos gammes de produits et de prestations.

Ronan Corre, arbitre chez Atradius – Son rôle et sa mission auprès de Nord Coffrage

Ronan Corre – Ma mission est de gérer les encours de crédit sur un portefeuille de sociétés et d’arbitrer les demandes de garantie qui me parviennent quotidiennement.

En tant qu’arbitre dédié pour Nord Coffrage, je suis chargé d’optimiser les couvertures de crédit.

Julien Busson – C’est ce qui a guidé notre choix : avoir un arbitre référent à notre disposition, qui suit les dossiers dans le temps et connaît notre client.

Comment le groupe Nord Coffrage vit cette crise ?

Philippe Asselin – Le 17 mars 2020, le 1er confinement a été brutal pour tout le monde. Tous les chantiers de nos clients se sont arrêtés. Toute la partie négoce et vente de matériel a été stoppée net. Et pour la partie location, contractuellement ce n’était pas simple….

La fin d’année a été intense. Nous ne rattraperons pas pour autant la totalité de ce qui a été perdu (environ 5 semaines de CA) mais nous faisons partie des secteurs qui n’ont pas trop à se plaindre.

Quant aux perspectives, il faut rester prudent. Nous n’avons cependant eu que peu d’alertes et de défaillances chez nos clients, pas d’allongement caractérisés des délais de paiements. Cela est sans doute dû au PGE. Notre trésorerie n’a pas été impactée de manière significative mais la vigilance est de mise !

L’absence de permis de construire et la chute des appels d’offres au printemps aura nécessairement un impact sur les mises en chantier au 1er semestre. Ça, c’est à court terme. A moyen terme, il est difficile d’évaluer à ce stade les conséquences sur l’immobilier de bureaux et de particuliers. Nos clients n’ont pas forcément une grande visibilité et notamment sur les investissements.

En revanche, sur la partie location cela ne me paraît pas défavorable. L’un dans l’autre, je reste tout de même positif pour les mois à venir. Il y aura certainement des opportunités. Cela a été violent et compliqué à gérer mais encore une fois, nous ne faisons pas partie des secteurs les plus touchés…

De quelle manière Atradius traverse ce contexte depuis début 2020 ?

Ronan Corre – Je peux dire que la continuité d’activité a été assurée sans problèmes. Le télétravail, nous en avions déjà l’habitude.

Pour ce qui est de la gestion de crise, nous nous sommes préparés pour l’aborder avec un maximum de sérénité. A la date du 16 mars, qui marque l’annonce du confinement, nous connaissions déjà la situation en Chine et en Italie, nous étions prêts.

Le parti pris a été d’agir en responsabilité auprès des assurés mais aussi des acheteurs. L’objectif étant de ne pas amplifier par nos actions, le stress existant et d’avoir une approche coordonnée avec nos assurés.

Nous étions convaincus que la situation allait se dégrader mais avec une incertitude quant au moment où cela se produirait. Nous avons très vite décidé de ne pas procéder à des désengagements massifs sur des bases sectorielles ou géographiques. Ce qui a impliqué, au niveau de l’arbitrage, un redoublement des efforts pour collecter les informations et échanger avec les acheteurs. Nous avons analysé nos positions au cas par cas. Si les positions devaient être ajustées, elles l’ont été dans un délai de 30 jours. Et quand cela était possible, nous l’avons fait en collaboration avec nos assurés en les interrogeant sur leurs besoins.

Ce travail avec nos assurés et leurs acheteurs se poursuit car la crise économique est bien devant nous.

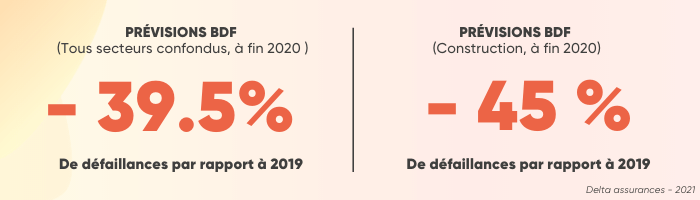

On nous annonce le pire depuis bientôt un an, pour autant nos indicateurs de références, qui sont les défaillances, sont très bien orientés et atteignent un niveau historiquement bas :

Il faut absolument garder à l’esprit que ces chiffres sont trompeurs (même des secteurs très impactés par la crise comme l’hôtellerie ou l’évènementiel voient leur niveau de défaillances diminuer significativement). Ils résultent principalement des mesures de soutien mises en place par l’Etat.

Nous craignons deux effets sur les défaillances d’entreprises susceptibles d’intervenir à des horizons temporels différents. A court terme, des sociétés qui connaissaient des difficultés, parfois structurelles, antérieures à la crise, subiront un effet de « rattrapage naturel ». Elles ont été placées sous respirateur artificiel grâce aux mesures spécifiques liées au Covid et ce qui aurait dû se passer pour ces entreprises en 2020 aura probablement lieu en 2021.

A moyen terme, nous anticipons des défaillances induites par la dégradation du bilan des entreprises. Avec le PGE, on compense des pertes, donc des fonds propres, par de la dette : mécaniquement, ce faisant, la solvabilité des entreprises se détériore. Or, la solvabilité d’une entreprise aujourd’hui, c’est sa liquidité demain. On peut craindre, de fait, que cela pose des problématiques dans un futur proche.

En ce qui concerne le BTP/Construction, c’est un secteur traditionnellement très exposé aux défaillances. La construction, c’est environ 6% du PIB mais 20 à 25% des défaillances d’entreprises chaque année. Le tissu économique est atomisé, avec des problématiques de marges et de BFR préexistantes à la crise. Les 10 milliard d’Euros de PGE injectés dans la filière ont permis de renforcer la liquidité de certaines entreprises. En revanche, toutes n’en n’ont pas bénéficié, notamment les plus petites d’entre-elles.

Dans ce contexte, quels ont été les + du partenariat au service de Nord Coffrage

Les + pour Philippe Asselin

- Une entrée dans la crise avec des bases propres au niveau des besoins d’encours,

- Des échanges réguliers et l’organisation de rendez-vous d’arbitrage,

- La réactivité dans les réponses,

- Une certaine stabilité sur les encours avec un flux de résiliation en forte baisse.

Julien Busson – « Après un 1er rendez-vous le 13 mars chez Atradius, nous avons déclenché un 2ième rendez-vous d’arbitrage. Atradius a tout de suite répondu présent. C’est confortable pour le client et ça l’est aussi pour nous, en tant que courtier. Il n’y a pas eu de coupe franche et brutale sur les garanties. Cela a été très apprécié ».

Les + pour Ronan Corre

- Une coordination des actions avec l’assuré pour coller au plus près de ses besoins en couvertures,

- Une prise de décisions efficaces dans le long terme, avec l’assuré et son courtier,

- Un rôle d’aiguilleur dans le choix de partenaires commerciaux sains,

- L’utilisation du dispositif complémentaire étatique Cap et Cap+ réservé aux assurés crédit, pour prendre des couvertures supplémentaires sur des profils de sociétés plus compliqués.

Il faut ajouter que l’assuré est une source d’informations extrêmement précieuse. Et cela se joue à plusieurs niveaux :

- L’avis de la direction générale sur la stratégie d’un acheteur,

- Celui du crédit management sur les comportements de paiement ou le calibrage des besoins,

- Des informations complémentaires en provenance du terrain, à l’heure où les bilans souffrent.

Sur le fond, ce qui est primordial, c’est l’échange constant avec l’assuré et le courtier, c’est une relation tripartite et en l’occurrence, ici nous avons une mécanique bien huilée ! La réactivité vient aussi du fait qu’un travail quotidien est mené.

On rappelle que l’absence de communication et le manque d’information sont des éléments restrictifs sur l’octroi d’une ligne de crédit.

A ce sujet, une question revient de manière récurrente en ce moment : La réception des bilans 2020, présumés dégradés, va-t-elle aboutir à un retrait massif des couvertures ? La réponse est non. Les analyses sont contextualisées et nous continuerons à faire du cas par cas.

Est-ce que, de cette crise, pourraient naître chez Nord Coffrage de nouveaux projets, la création de nouvelles activités ?

Ce changement de management financier est un vecteur de croissance dans les années qui viennent.

Ce que l’on vit actuellement va accélérer cette mutation déjà en cours. C’est en tout cas ma perception des choses.

Notre fonctionnement interne évoluera, lui aussi : la porte sur le home office restera ouverte. J’y suis favorable tout comme à la digitalisation qui s’accélère.

Le regard de Ronan Corre sur l’avenir

Ronan Corre – Concernant les taux de défaillance, vous avez compris, ils seront mécaniquement amenés à rebondir.

Mais une information positive vient d’être annoncée : la prorogation des mesures étatiques dont les dispositifs Cap/Cap+ dans des conditions encore plus favorables pour nos assurés.

Durant les prochains mois, nous continuerons d’accompagner nos assurés, a fortiori, en phase de croissance, comme c’est le cas de Nord Coffrage.

Quant aux leçons à tirer de la crise, c’est compliqué d’en parler maintenant puisque nous pensons qu’elle est devant nous… Ce que l’on peut retenir de la période, c’est qu’il faut être agile. Etre capables, même face à un choc brutal et sans précédent, de prendre rapidement les mesures qui permettent d’assurer une continuité de service. C’est ce que nous devons à nos assurés et c’est fondamental dans le contexte actuel.

A l’entrée de la crise nous avons adopté une démarche proactive vis-à-vis de nos clients, en communiquant, organisant des réunions… Sur ce point, le travail des équipes de Delta assurances nous a grandement facilité la tâche. Elles nous ont aidés à justifier les positions au quotidien, les relances. Il y a un travail de fond très important mais aussi de flux. Delta assurances est un vrai relai dans la relation client.

Votre rôle d’intermédiaire est important, surtout en Assurance-Crédit. C’est une matière à la fois sensible et complexe !