Dans le paysage économique moderne, les entreprises cherchent constamment des moyens efficaces pour financer leurs besoins en équipements et en actifs tout en préservant leur trésorerie. Le crédit-bail, aussi appelé location financière ou leasing, est une solution de plus en plus populaire qui permet aux entreprises d’accéder à du matériel sans mobiliser immédiatement de capital important. Dans cet article, nous allons explorer en détail le fonctionnement du crédit-bail, ses avantages, ses inconvénients, et comment il peut être une stratégie judicieuse pour les entreprises.

Qu’est-ce que le crédit-bail ?

Le crédit-bail est un contrat de location à long terme qui permet à une entreprise (le preneur) d’utiliser un bien (comme des équipements, des véhicules ou des immeubles) en échange de paiements réguliers à une société de leasing (le bailleur). À la fin du contrat, l’entreprise a généralement la possibilité d’acheter le bien à un prix prédéterminé, de le restituer ou de prolonger la période de location.

Comment fonctionne le crédit-bail ?

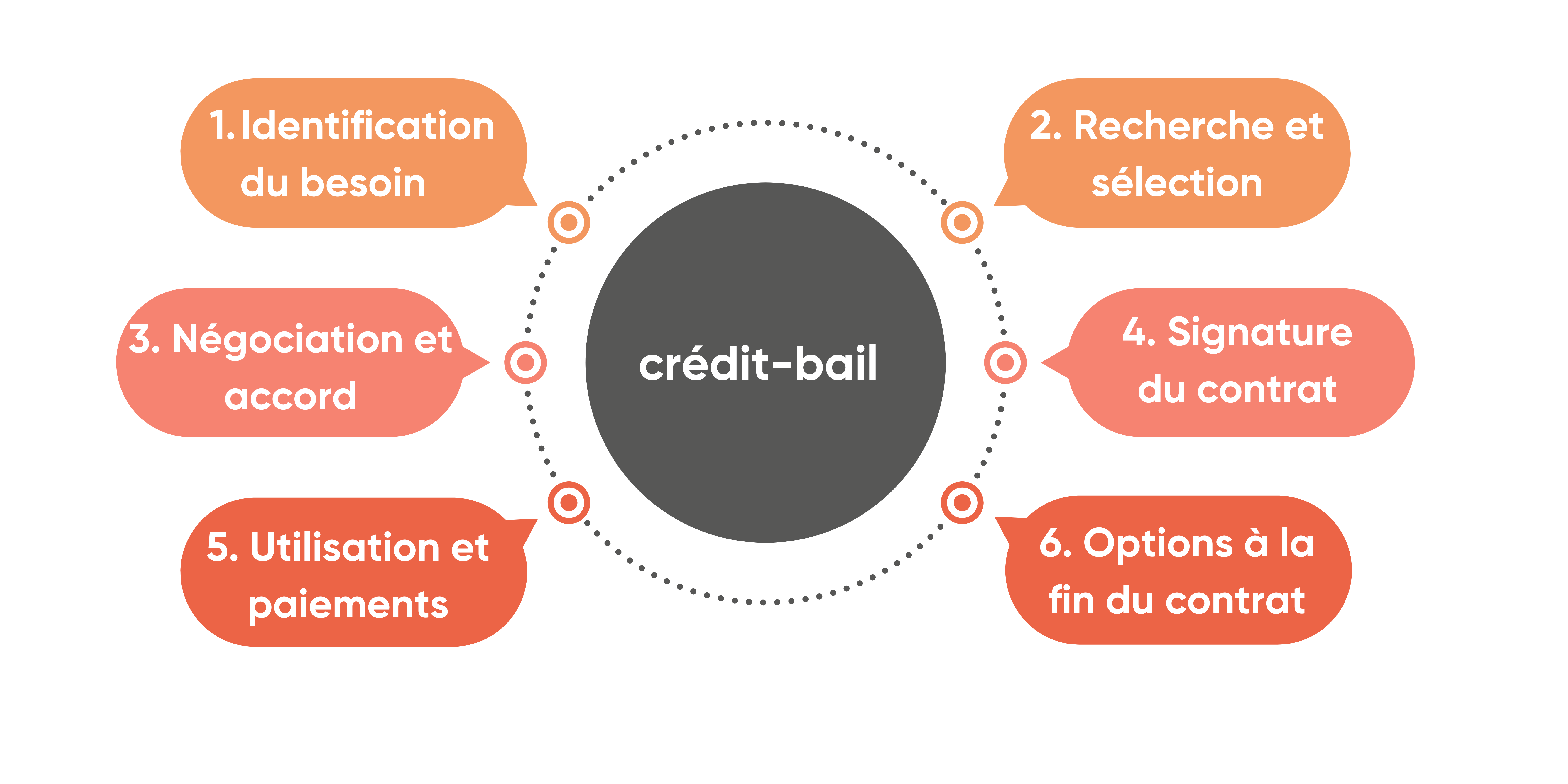

Le processus de crédit-bail comprend généralement les étapes suivantes :

- Identification du besoin : L’entreprise détermine le type de bien nécessaire pour ses opérations, que ce soit des machines, des véhicules ou des équipements informatiques.

- Recherche et sélection : L’entreprise recherche les fournisseurs et sélectionne le bien en fonction de ses besoins spécifiques.

- Négociation et accord : L’entreprise négocie les termes du crédit-bail avec le bailleur, y compris la durée du contrat, les paiements mensuels et les conditions d’achat en fin de contrat.

- Signature du contrat : Les deux parties signent le contrat de crédit-bail. Le bailleur achète le bien et le met à disposition de l’entreprise pour une utilisation immédiate.

- Utilisation et paiements : L’entreprise utilise le bien pendant la durée du contrat tout en effectuant des paiements réguliers au bailleur.

- Options à la fin du contrat : À la fin du contrat, l’entreprise peut choisir d’acheter le bien, de le rendre ou de renouveler le contrat de location.

Les avantages du crédit-bail pour les entreprises

Le crédit-bail offre plusieurs avantages significatifs pour les entreprises :

- Préservation de la trésorerie : En étalant les paiements sur une période plus longue, le crédit-bail permet aux entreprises de conserver leur trésorerie pour d’autres besoins opérationnels ou d’investissement.

- Accès facilité aux actifs : Les entreprises peuvent accéder rapidement à des équipements de haute qualité sans avoir à attendre de disposer du capital nécessaire à l’achat.

- Flexibilité : Le crédit-bail offre des options flexibles à la fin du contrat, y compris l’achat du bien à un prix réduit, la restitution ou la prolongation de la location.

- Avantages fiscaux : Les paiements de crédit-bail sont souvent déductibles fiscalement, ce qui peut réduire l’impôt sur le revenu de l’entreprise.

- Gestion des risques technologiques : En louant plutôt qu’en achetant, les entreprises peuvent éviter les risques liés à l’obsolescence technologique, car elles peuvent mettre à jour leurs équipements plus facilement.

Les inconvénients du crédit-bail pour les entreprises

Bien que le crédit-bail présente de nombreux avantages pour les entreprises, il est essentiel de considérer également ses aspects moins favorables. Voici quelques inconvénients potentiels à prendre en compte avant de s’engager dans un contrat de crédit-bail :

- Coût total plus élevé : À long terme, le coût total du crédit-bail peut être supérieur à celui d’un achat direct, car les paiements de location incluent des intérêts et des frais de service.

- Engagement contractuel rigide : Les contrats de crédit-bail sont souvent inflexibles, ce qui peut être contraignant si les besoins de l’entreprise changent ou si elle souhaite mettre fin au contrat prématurément.

- Limitation de la propriété : L’entreprise ne devient pas propriétaire de l’équipement à la fin du contrat, sauf si une option d’achat est prévue, ce qui peut entraîner des coûts supplémentaires.

- Restrictions d’utilisation : Les contrats de crédit-bail peuvent imposer des restrictions sur l’utilisation et l’entretien de l’équipement, ce qui peut limiter la liberté d’utilisation de l’entreprise.

- Impact sur les ratios financiers : Bien que le crédit-bail ne soit pas enregistré comme une dette sur le bilan, les paiements réguliers peuvent affecter la trésorerie et les ratios financiers de l’entreprise.

- Risque de dépréciation technologique : Dans des secteurs à évolution rapide, l’entreprise peut se retrouver avec un équipement dépassé technologiquement avant la fin du contrat.

Notre accompagnement en tant que courtiers en assurances d’entreprise

Naviguer dans le monde complexe du crédit-bail peut être un défi, surtout pour les entreprises cherchant à équilibrer leurs besoins en équipements et leur gestion de trésorerie. C’est là que notre expertise Delta assurances entre en jeu.

Nous offrons un accompagnement sur mesure pour vous aider à maximiser les avantages du crédit-bail tout en minimisant les risques associés.

Chez Delta assurances, nous vous proposons :

- L’analyse personnalisée des besoins : Nous travaillons étroitement avec vous pour comprendre vos besoins spécifiques en équipements et vos objectifs financiers. Cette analyse nous permet de vous recommander les meilleures options de crédit-bail adaptées à votre situation.

- La comparaison des offres de crédit-bail : Grâce à notre réseau de partenaires financiers et de bailleurs, nous comparons les différentes offres disponibles sur le marché. Nous vous aidons à sélectionner celle qui offre les meilleures conditions en termes de taux d’intérêt, de flexibilité et de coûts globaux

- L’optimisation des contrats : Nous vous assistons dans la négociation des termes de votre contrat de crédit-bail pour garantir des conditions favorables. Nous veillons à ce que les clauses de votre contrat soient claires et alignées avec vos intérêts.

- L’assistance à la gestion des actifs : Une fois le contrat en place, nous vous aidons à gérer efficacement vos actifs loués. Cela inclut la planification de la fin de la période de crédit-bail et la décision stratégique concernant l’achat, la restitution ou la prolongation de la location.

- Solutions d’assurances complètes : En tant que courtiers en assurances, nous vous proposons également des solutions d’assurance adaptées pour protéger vos actifs loués contre les risques potentiels, qu’il s’agisse de dommages, de pertes ou de responsabilités.

Comparaison avec d’autres formes de financement

Pour comprendre pleinement le crédit-bail, il est utile de le comparer à d’autres formes de financement comme l’achat direct ou le crédit bancaire :

- Achat direct : L’achat direct d’un bien implique un investissement initial important mais offre une pleine propriété immédiatement. C’est souvent la meilleure option pour les biens dont la valeur ne se déprécie pas rapidement ou pour les entreprises ayant suffisamment de liquidités.

- Crédit bancaire : Le crédit bancaire permet de financer l’achat d’un bien avec des paiements étalés dans le temps. Contrairement au crédit-bail, l’entreprise devient propriétaire du bien dès l’achat, mais elle doit faire face aux paiements d’intérêts et aux exigences de garantie des banques.

Quand le crédit-bail est-il la meilleure option ?

Le crédit-bail est souvent la meilleure option dans les scénarios suivants :

- Besoins en technologie : Pour des équipements qui évoluent rapidement, comme les technologies informatiques, le crédit-bail permet de mettre à jour régulièrement le matériel sans investissement initial lourd.

- Optimisation de la trésorerie : Pour les entreprises souhaitant conserver leur trésorerie pour d’autres investissements ou pour la gestion des flux de trésorerie, le crédit-bail est une solution avantageuse.

- Expansion rapide : Les entreprises en croissance rapide peuvent utiliser le crédit-bail pour accéder rapidement à des équipements nécessaires à leur expansion sans immobiliser de capital.

Conclusion :

Le crédit-bail est une solution de financement flexible et avantageuse pour les entreprises souhaitant accéder à des équipements sans immobiliser de capital important. Il permet de préserver la trésorerie, de bénéficier d’une flexibilité en fin de contrat et de gérer les risques d’obsolescence technologique. Toutefois, il comporte aussi des inconvénients, comme un coût global souvent plus élevé et des engagements contractuels contraignants.

Avant de choisir le crédit-bail, il est essentiel de peser ces avantages et inconvénients en fonction de vos besoins spécifiques. Chez Delta assurances, nous comprenons les complexités de cette décision et sommes là pour vous accompagner à chaque étape.

Choisir le bon mode de financement est crucial pour le succès à long terme de votre entreprise. Nous sommes là pour vous aider à faire ce choix en toute confiance.

Véronique Cezard

Véronique Cezard