Cette fiche pratique vous intéresse et vous souhaitez la partager à vos collaborateurs ? Vous pouvez la télécharger au format PDF juste ici !

Application de la Loi Evin dans la prévoyance : Cas pratiques et réglementation

Contexte

La loi dite « Evin », votée le 31 décembre 1989, avait pour ambition de renforcer les droits des assurés, notamment vis-à-vis de leur protection sociale.

La loi étant essentiellement axée sur la prévoyance lourde (incapacité, invalidité, décès), il est intéressant de mettre en lumière certains articles à travers des cas pratiques.

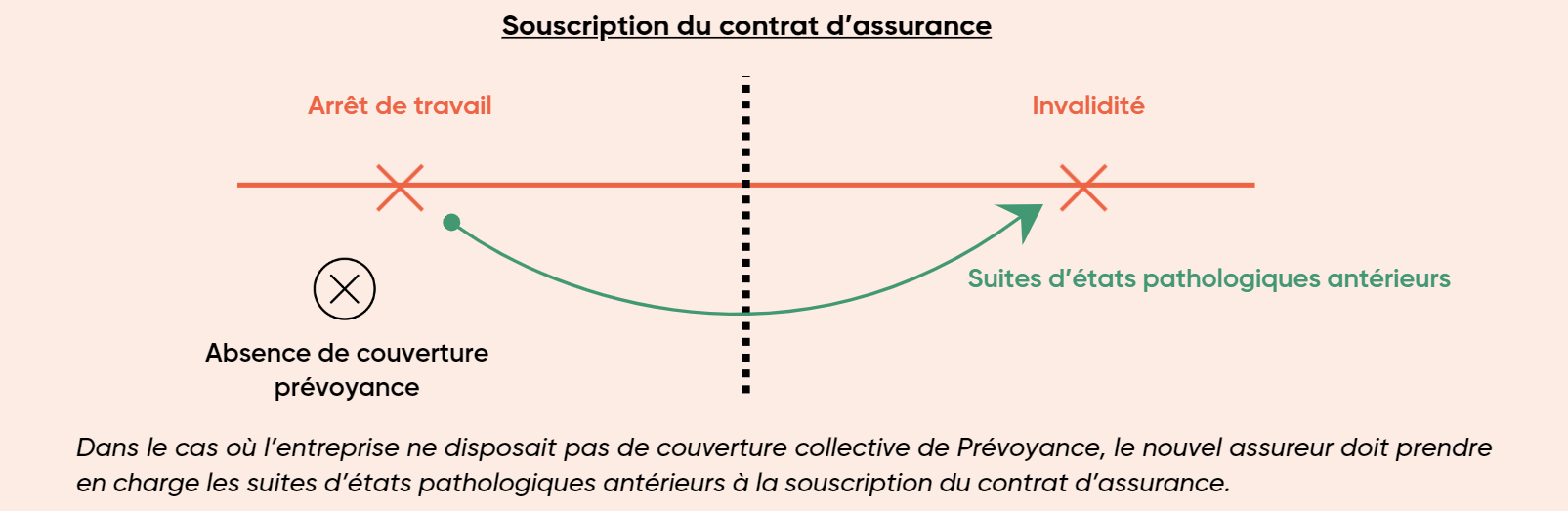

Cas n°1 : Nouveau contrat de prévoyance

Une entreprise n’a pas de couverture de prévoyance préexistante. Un contrat de prévoyance est mis en place au 1er janvier.

L’assureur doit-il prendre en charge…

- Les arrêts de travail en cours au 1er janvier ?

L’article 2 de la loi Evin prévoit l’obligation pour un assureur de prendre en charge les suites d’états pathologiques survenues antérieurement à la souscription du contrat d’assurance.

Toutefois, cette notion de « suite des états pathologiques » est sujette à interprétation dans le cas d’une incapacité de travail. Des décisions de cour d’appel n’ont pas répondu favorablement à une prise en charge de ces arrêts. En effet, le contrat étant aléatoire, l’assureur n’a pas à prendre en charge un risque déjà arrivé. En pratique, cette indemnisation peut être prévue, mais moyennant le paiement d’une prime spécifique.

- L’invalidité survenue postérieurement à la souscription du contrat ? Oui

- Le décès d’un salarié en arrêt à la souscription du contrat ? Oui

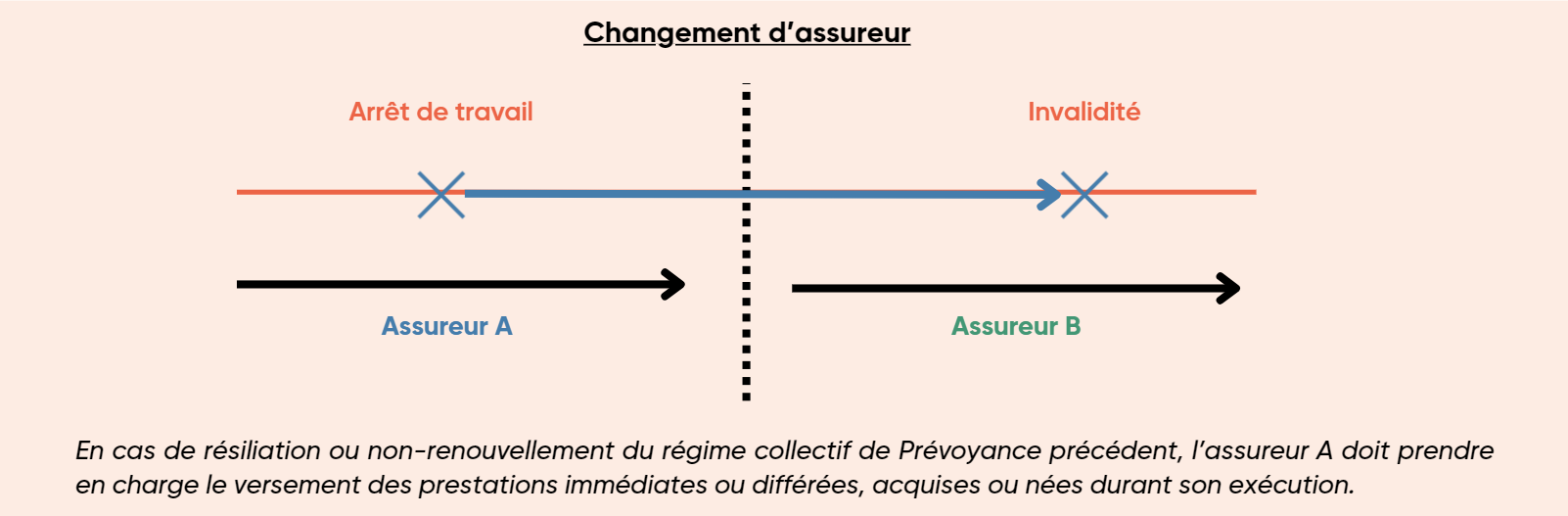

Cas n°2 : Succession de contrats de prévoyance

Une entreprise a mis en place un régime de prévoyance auprès d’un assureur A. Ce contrat est résilié au 31 décembre et une nouvelle couverture de prévoyance est souscrite au 1er janvier auprès d’un assureur B.

Lequel des deux assureurs doit prendre en charge…

- Les arrêts de travail en cours au 1er janvier ?

L’article 7 de la Loi Evin prévoit que la résiliation ou le non-renouvellement d’un contrat d’assurance sont sans effet sur le versement des prestations immédiates ou différées, acquises ou nées durant son exécution.

Le versement des prestations de toute nature se poursuit à un niveau au moins égal à celui de la dernière prestation due ou payée avant la résiliation ou le non-renouvellement.

Ainsi, dans cette situation, l’assureur A est tenu de continuer l’indemnisation des arrêts de travail survenus pendant l’exécution de son contrat d’assurance.

- L’invalidité survenue postérieurement à la souscription du nouveau contrat ?

En cas de classement en invalidité du salarié, la jurisprudence a considéré qu’il ne s’agissait pas d’une suite d’état pathologique à prendre en charge par le nouvel assureur, mais bien d’une prestation différée née durant l’exécution du précédent contrat : prise en charge par l’assureur A.

Aussi, dans ce contexte de succession de contrats, l’article 7 prévaut sur l’article 2 de la Loi EVIN.

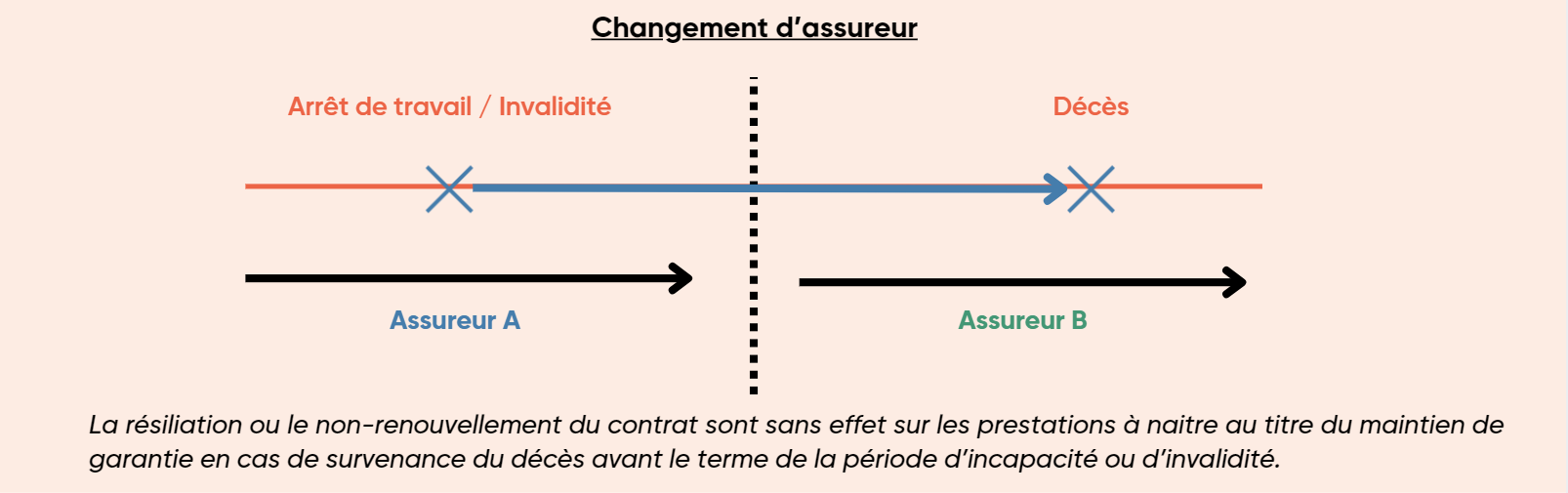

- Le sinistre décès d’un salarié en arrêt de travail ou en invalidité ?

L’article 7 n’étant pas applicable au décès survenu postérieurement à la résiliation, l’article 7-1 de la Loi EVIN a été promulgué en 2001 pour garantir le maintien des garanties décès en cas de changement d’assureur.

Ainsi, l’assureur A doit également prendre en charge le versement des rentes prévues dans le contrat résilié ou non renouvelé, dans le cas où le décès surviendrait avant le terme de la période d’incapacité ou d’invalidité.

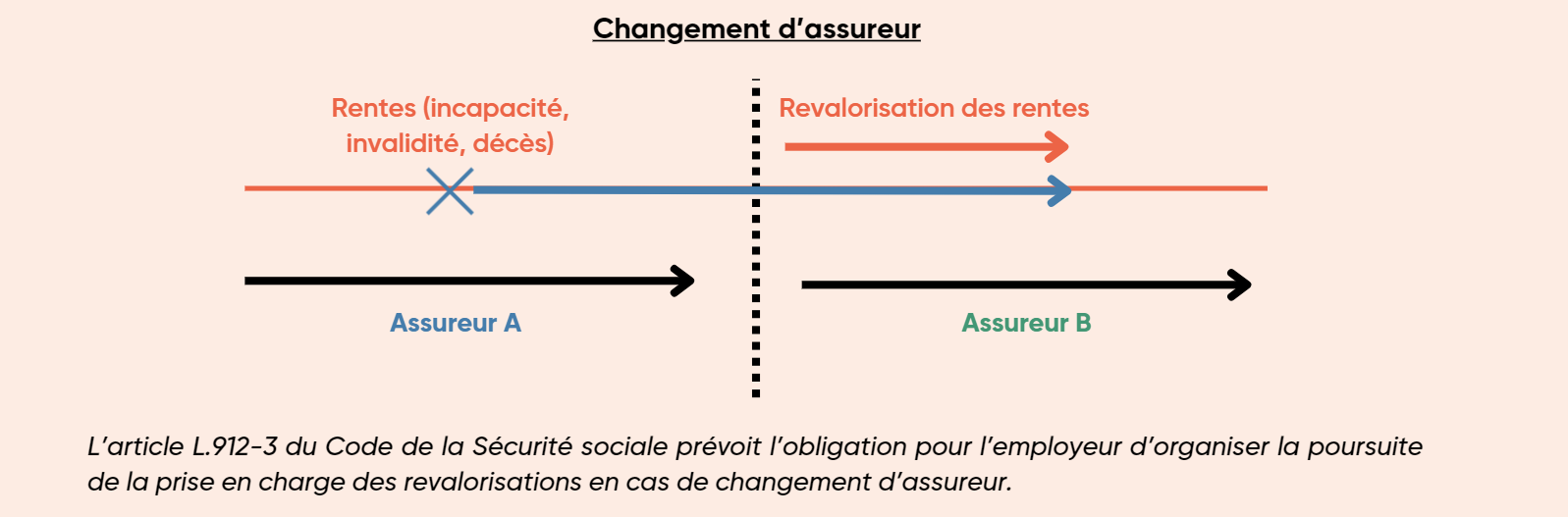

Les revalorisations des rentes ?

La revalorisation des rentes (incapacité, invalidité et décès) est un point toujours débattu.

Pour rappel, l’article 7 de la Loi Evin prévoit que la résiliation ou le non-renouvellement d’un contrat d’assurance est sans effet sur le versement des prestations immédiates ou différées, acquises ou nées durant son exécution.

Deux visions s’opposent :

La Cour de cassation considère que la revalorisation constitue une prestation, dont le maintien est à assurer par l’ancien organisme. Toute clause prévoyant la cessation de la revalorisation du fait de la résiliation du contrat serait réputée non écrite (Cass, 16/07/2020).

Une position de place des assureurs a été réaffirmée en février 2021, à la suite de l’arrêt de la Cour de cassation de 2020, considérant :

- Qu’en l’absence d’organisme assureur repreneur du contrat collectif de prévoyance, la revalorisation doit bien être prise en charge par l’ancien assureur (assureur A).

- Qu’en cas de succession de contrats : c’est au nouvel organisme (assureur B) de prendre en charge ces revalorisations. Les assureurs s’appuient sur l’article L. 912-3 du Code de la Sécurité sociale qui prévoit l’obligation pour l’employeur d’organiser la poursuite des revalorisations en cas de changement d’assureur.

Pour résumer

- Mise en place d’un régime : en règle générale, l’assureur n’indemnise pas les arrêts en cours au moment de la souscription. En revanche, il doit prendre en charge les suites des états pathologiques (invalidité et décès).

- Succession de contrats : L’ancien assureur continue d’indemniser les incapacités en cours, prend en charge l’éventuel passage en invalidité et assure le maintien de la garantie décès.

- Revalorisation des rentes : la pratique prévoit que l’ancien assureur maintient les prestations au niveau atteint au jour de la résiliation du contrat, et le nouvel assureur prend en charge les revalorisations.

Fiche réalisée avec le regard de notre experte Morgane Perchoc, Responsable Juridique et Consultante au Département Assurances de Personnes.

Fiche réalisée avec le regard de notre experte Morgane Perchoc, Responsable Juridique et Consultante au Département Assurances de Personnes.

N’hésitez pas à la contacter pour tout renseignement !

Cette fiche pratique vous intéresse et vous souhaitez la partager à vos collaborateurs ? Vous pouvez la télécharger au format PDF juste ici !